Zusammen mit der Remaco Asset Management AG sammeln und konsolidieren wir institutionelle Kapitalmarkterwartungen um diese für die angewandte Forschung zu nutzen.

In diesem Projekt entwickeln wir eine wissenschaftliche Methodik, mit der sich ein institutionelle Kapitalmarkterwartungen zur Optimierung eines Multi-Asset-Portfolios nutzen lassen. Auf dieser Grundlage können Anleger und Anlegerinnen evidenz- und regelbasiert Anlageentscheidungen treffen.

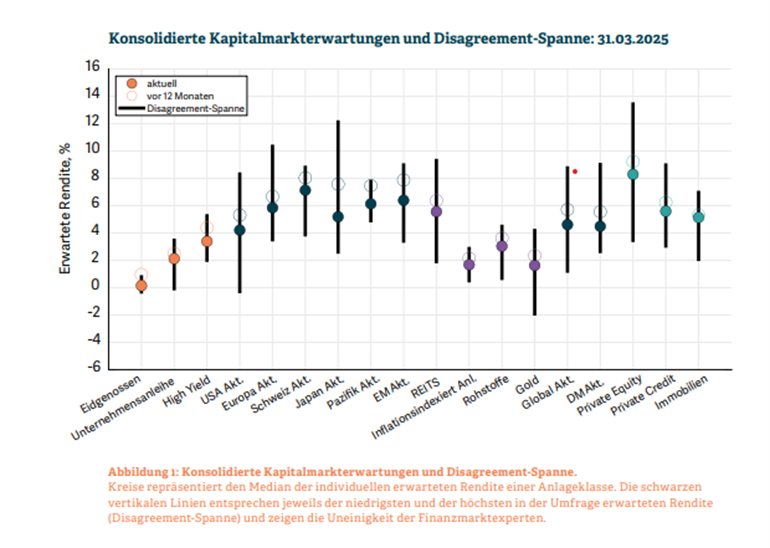

Die konsolidierten institutionellen Kapitalmarkterwartungen werden vierteljährlich im Rahmen des Remaco-Reports veröffentlicht. Die wissenschaftliche Methodik wird in Form eines Buchs und eines Fachartikels publiziert.

Projektdetails

- Typ

- Forschungsprojekt

- Forschungsfeld

- Financial Markets and Household Finance

- Themen

- Banking und Risikomanagement

- Hochschule/Institut

- Hochschule für Wirtschaft FHNW / Institut für Finanzmanagement

- Förderung

- Remaco Asset Management AG

- Laufzeit

- September 2024-August 2025

Kontakt

Prof. Dr. Tim Kröncke

Leiter Institut für Finanzmanagement

- Telefon

- +41 61 279 18 12

- tim.kroencke@fhnw.ch